手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003- ccedpw.com. All Rights Reserved

客户服务

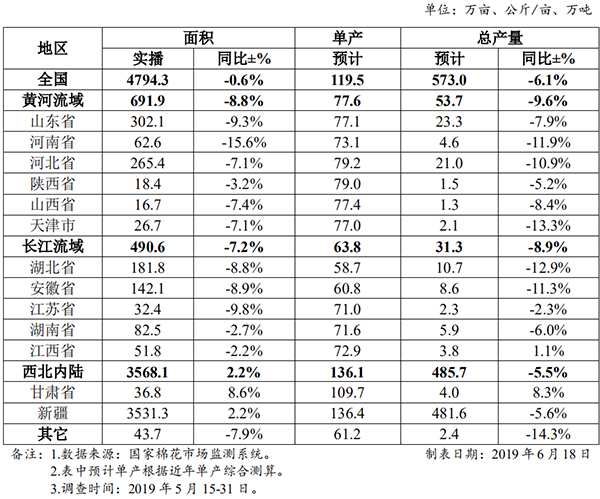

一、2019 年各主产棉区实播情况

调查显示,黄河流域棉花实播面积为 691.9 万亩,同比减少 66.6万亩,减幅 8.8%,所有省(市)实播面积同比均下降,其中河南省实播面积同比降幅最大,为 15.6%,山东省实播面积同比下降 9.3%,山西省下降 7.4%,河北省和天津市均下降 7.1%,陕西省下降 3.2%。长江中下游棉区实播面积为 490.6 万亩,同比减少 38.3 万亩,减幅 7.2%。所有省份实播面积同比均下降,其中江苏省、安徽省、湖北省、湖南省和江西省实播面积同比分别下降 9.8%、8.9%、8.8%、2.7%和 2.2%。西北内陆棉区实播面积为 3568.1 万亩,同比增加 77.2 万亩,增幅2.2%。其中新疆实播面积为 3531.3 万亩,同比上升 2.2%。

二、实播面积变化的主要原因

1.新疆实播面积增加

一是目标价格补贴对棉农仍有较强吸引力,尽管 2019 年是新疆棉花目标价格三年一定实施期的最后一年,后续政策尚不明朗,但是在目标价格补贴的保障下,新疆植棉面积呈现稳中小幅增加态势;二是兵团实行团场改革,每职员分配面积 45 亩左右,棉农可自主采购化肥、种子等,种植积极性提高;三是机采棉成本低于人工采摘成本,今年新疆机采棉的种植面积同比增幅较大。

2.内地实播面积减少

一是籽棉价格上涨幅度小于植棉成本上升幅度,棉农收益减少。据国家棉花市场监测系统数据显示,2018 年内地手摘棉植棉总成本791 元/亩(不含租地费用),同比上升 2.6%;截至2019 年 5 月 31 日,2018 年度内地籽棉收购均价 6.77 元/公斤,同比仅上涨 0.6%;二是内

地植棉面积多零散,集约化管理程度低,加上青壮年劳动力的外流,致使农户不愿种植费工费时的棉花。

来源:中国棉花网