手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie

集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003-2020 ccedpw.com. All Rights Reserved

粤ICP备09137305号 客户服务

【集萃网观察】2012年已经结束,纵观全年,对腈纶产业来说,可谓经验惨淡。

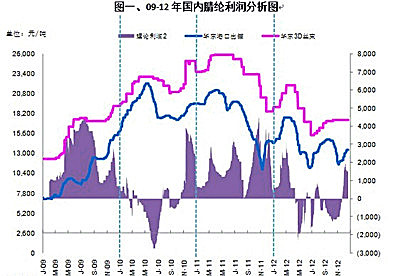

下图为2009-2012年国内腈纶产品利润分析图,图中选取的为丙烯腈华东港口出罐均价及华东地区3D丝束现款送到价格,理论利润值为腈纶售价剔除原料成本及生产成本之后的数据,其中原料丙烯腈单耗设0.95,生产成本根据安迅思化工调研得知国内工厂生产成本在4000-5000元/吨不等,图中生产成本取4500元/吨。

由图中看出,08年金融危机之后,09年腈纶产品和原料丙烯腈均处于单边上涨走势,年初腈纶和原料价差较大,利润较为丰厚,此后随着两者价差逐步缩小,腈纶产品渐渐处于亏损状态,10年之后,腈纶产品经过行业整合,产能由原来的87万吨/年减少至72.9万吨/年,国内供需面达到一个相对平衡的状态,11年全年利润水平均较可观,然而进入12年,除一季度还可盈利外,其余时段理论利润值均处负值,直至年底,利润值才重回成本线上方。

12年年初,原料丙烯腈市场国内外装置检修集中,供应面紧张利好下,现货行情不断走高,最高时丙烯腈华东港口出罐价格接近18000元/吨,至12年的年内至高点。而1季度主流工厂频频调涨,腈纶市场涨幅大体与原料同步,累计上涨3000元/吨,与原料价差区间明显,首季平均理论利润逾1000元/吨,最大值达2500元/吨左右。此时段,国内主流工厂多维持较高开工率,行业平均开工水平在9成偏上,然而下游需求量并未表现同步,大量腈纶库存在行业各个环节积压。此外,1季度腈纶进口量亦是井喷状态,据海关数据显示,国内腈纶进口仅2月单月进口量近2.9万吨,2月和3月进口量过5万吨,较去年同期增长约56%,供过于求成为市场常态,为后期腈纶行情大跌埋下伏笔。

进入2季度,原料丙烯腈急转直跌,同时供需面严重失衡,多空交织国内腈纶行情进入下行通道,并一直持续到2季度结束,总计下跌超过6000元/吨,腈纶产品开始出现亏损局面。此后3季度虽腈纶市场有再次跟随原料走势上扬,然最终涨幅与原料不同步而始终处于亏损状态。4季度里特别是从11月份开始,由于原料丙烯腈下行至下半年低点,而腈纶行情始终维持盘整,与原料价差才再一次拉大,由图中看出,理论利润值始终处在1000元/吨上方。

2012年腈纶产品表现不尽人意,而2013年行业状况是否能得到改变?就此笔者认为:首先,13年原料丙烯腈走势上下波动幅度更加趋窄,对于反应相对缓慢的腈纶市场来讲较为有利;其次,经过前几年的行业整合及化纤产品间相互替代,当前腈纶市场多以刚需支撑为主,整体供需基本面变化不大;再次,从宏观角度,虽外围宏观经济环境中的诸多问题尚未能根本解决,然而更多的市场人士对2013年更加抱有希望,且许多数据已经显示全球经济正在非常缓慢地进行回升。综上,就腈纶市场而言,2013年虽腈纶市场难有大行情,然而或比2012年状况要好一些。

来源:生意社